연말이 되면서 항상 해야하는 것이 바로 연말정산 인데요.

많은 분들께서 연말정산을 낯설어 하시고 용어부터 헷갈려하셔서 연말정산을 어려워 하시는 것 같습니다.

그래서 오늘 포스팅에서는 연말정산 용어에 대해 살펴보도록 하겠습니다.

궁금하신 용어가 있으시면 Ctnl+F 로 찾아보시면 편합니다.

연말정산 용어

연말정산

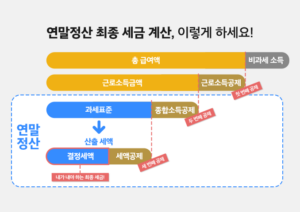

연말정산은 1년 동안 사용한 소비 내역에 대해 납부한 세금을 다시 계산하여 최종 세금을 확정 짓는 것을 의미합니다.

즉, 1년 동안 내가 벌었던 근로 소득 대비하여 납부한 세금이 많다면 돌려 받는 것이고, 세금을 적게 내면 추가 납부하는 것입니다.

연봉

일반적으로 근로자가 1년 동안 받은 급여의 총 합입니다.

여기에는 월급 뿐만 아니라 성과금, 수당 등 기본급 외에 받은 모든 수당이 포함된 급여입니다.

연봉에 포함되는 수당에는 학자금, 근로장학금, 연장근무 수당, 현물식사 또는 월 10만원 이하의 식대, 출산수당 및 아동수당 등 많은 부분이 포함됩니다.

그리고 연말정산에서는 연봉을 기준으로 하는 것이 아닌 총 급여액을 기준으로 합니다.

총 급여액

총 급여액은 연봉에서 비과세 소득을 제외한 금액을 이야기 합니다.

총 급여액은 연말정산 뿐만 아니라 의료비, 연금계좌, 월세 세액공제, 신용카드 소득 공제 계산 시에도 활용되는 개념입니다.

| ※ 총 급여액 = 연봉 – 비과세 소득 |

비과세 소득

비과세 소득이란, 세금이 부과되지 않는 소득으로 회사에서 주는 수당이 포함됩니다.

즉, 회사원의 경우 자녀 학자금 수당이나 월 10만원 이하의 식대, 20만원 이하의 차량 유지비 등이 비과세 소득으로 볼 수 있고, 만약 회사에서 식사를 제공하고, 대중교통을 통해 출퇴근을 한다면 별도 비과세 소득이 없는 것으로 보시면 됩니다.

그 외에 육아 수당, 지방 근무자의 벽지수당(교통이 불편한 지역에 근무하는 경우, 근로 의욕을 높이기 위해 지급하는 수당), 교사의 연구활동비 등이 비과세 소득에 포함됩니다.

과세표

연말정산을 하기 위해서는 기준이 되는 금액이 필요한데 그 금액이 바로 총 연봉에서 비과세 소득을 뺀 총 급여액을 기준으로 합니다.

그리고 이 금액에 세금을 어떻게 적용할 지를 정해둔 것이 바로 과세표 입니다.

즉, 총 급여액에 과세표의 과세율을 곱하여 최종 세금을 계산하는 것입니다.

현재 기준으로 과세표 과세율은 아래와 같습니다.

| 기존 | 세율 | 개정 |

| 1,200만원 이하 | 6% | 1,400만원 이하 |

| 1,200만원 초과 ~ 4,600만원 이하 | 15% | 1,400만원 초과 ~ 5,000만원 이하 |

| 4,600만원 초과 ~ 8,800만원 이하 | 24% | 5,000만원 초과 ~ 8,800만원 이하 |

| 8,800만원 초과 ~ 1.5억 이하 | 35% | 동일 |

| 1.5억 초과 ~ 3억 이하 | 38% | 동일 |

| 3억 초과 ~ 5억 이하 | 40% | 동일 |

| 5억 초과 ~ 10억 이하 | 42% | 동일 |

| 10억 초과 | 45% | 동일 |

공제

즉, 공제 금액이 많아질 수록 과세표준이 줄어들고 과세표준이 줄어들어야 내가 내야하는 세금이 줄어드는 구조입니다.

과세표준

과세표준이란 앞서 이야기 한 것처럼 세금을 결정하기 위해 기준이 되는 금액을 이야기합니다.

과세표준 금액은 총 급여액에서 소득공제(근로소득+종합소득공제) 금액과 세액 공제 금액을 뺀 금액입니다.

| ※ 과세표준 = 총 급여액 – 소득공제(근로소득공제+종합소득공제) – 세액 공제 |

소득공제

소득공제란, 총 급여액에 과세율을 곱하기 전에 총 급여액을 줄일 수 있는 공제 부분을 이야기 합니다.

뒤에서 살펴보겠지만 세액공제는 총 급여액에 과세율을 곱해서 나온 세금 금액을 빼 주는 것을 이야기 하는데, 소득 공제는 과세율을 곱하기 전에 총 급여액 금액을 줄여주는 것입니다.

근로소득 공제

근로소득 공제란, 소득 공제 중 하나로, 총 급여액을 줄여줄 수 있는 공제 항목 중 하나입니다.

근로소득금액은 총 급여액에서 근로소득공제 금액을 빼서 계산할 수 있습니다.

근로소득공제 금액은 공제한도 2,000만원을 기준으로 총 급여액의 구간에 따라 공제 비율이 다르게 적용됩니다.

| 총 급여액 구간 | 근로소득공제 금액 |

| 500만원 이하 | 총 급여액의 70% |

| 500만원 초과 1,500만원 이하 | 350만원 + (총급여액-500만원) x 40% |

| 1,500만원 초과 4,500만원 이하 | 750만원 + (총급여액-1,500만원) x 15% |

| 4,500만원 초과 1억 이하 | 1,200만원 + (총급여액-4,500만원) x 5% |

| 1억 초과 | 1,475만원 + (총급여액-1억원) x 2% |

| ※ 총 급여액 = 연봉 – 비과세 소득

※ 근로소득금액 = 총 급여액 – 근로소득공제금액 |

종합소득 공제

종합소득 공제는 특정 항목에서 총 급여액의 금액을 빼주는 것을 이야기 합니다.

이것도 총 급여액에서 빼는 방식으로 계산되기 때문에 앞서 이야기한 근로소득금액에서 종합소득 공제 항목을 빼서 최종 과세 표준 금액이 산출됩니다.

종합소득 공제 항목은 인적공제, 연금/건강/고용보험료, 현금영수증/신용카드 사용 금액 등이 종합소득 공제 항목에 포함됩니다.

| ※ 총 급여액 = 연봉 – 비과세 소득

※ 근로소득금액 = 총 급여액 – 근로소득공제금액 ※ 종합소득금액 = 총 급여액 – 근로소득공제금액 – 종합소득공제금액 |

세액 공제

세액 공제는 앞서 이야기한 근로소득이나 종합소득 공제와는 다르게 과세 표준이 계산되면 그 금액에서 한번 더 공제하는 것을 의미합니다.

즉, 위에서 계산한 종합소득금액에서 과세율을 곱하여 나온 금액에 세액 공제가 최종적으로 적용되어 내가 내는 세금이 결정됩니다.

결정세액

결정세액은 최종적으로 내가 내야하는 세금을 이야기 합니다.

결정세액은 앞서 계산한 과세표준에 과세율을 곱해서 계산됩니다.

| ※ 총 급여액 = 연봉 – 비과세 소득

※ 근로소득금액 = 총 급여액 – 근로소득공제금액 ※ 종합소득금액 = 총 급여액 – 근로소득공제금액 – 종합소득공제금액 ※ 과세표준 = 종합소득금액 – 세액 공제 ※ 결정세액 = 과세표준 x 과세율 |

오늘은 연말정산과 관련된 다양한 용어에 대해 알아보았습니다.

연말정산 간소화 서비스를 통해 이러한 용어를 몰라도 연말 정산 하는 데에는 큰 지장은 없지만 조금 더 상세히 연말정산을 하기 위해서는 꼭 알아두시면 좋은 지식이라고 생각합니다. 감사합니다.